個人のお客さま

ライフプランニング

資産形成

老後の生活

ライフプランニング

子どもが望めば大学に行かせてあげたい。お金の問題で子どもたちが何かできなくなったりしないように、できる範囲でしっかり準備しておきたい。

自分たちのライフプランや子どもの教育費なども考えて、無理のないプランをトータル予算はいくらにするか?住宅ローンの借入金額はいくらにするか?

頑張った自分へ

安心したセカンドライフを送りたい!

お客さま一人ひとりのライフプランにあわせたオーダーメイドの保険を提供します。

そのためには、まずはお客さまがどのような人生を送りたいか、愛する人たちを幸せにするためにしてあげていることや将来してあげたいと思っていることを知ることが必要です。

お客さまとご家族の夢や将来に関する考えをお聴きし、お客さまとともに具体的な人生設計を描き、守りたい未来の生活(ライフプラン)にあわせて必要保障額を算出し、合理的な保証を設計します。

ライププランニングは、お客さまの守りたい未来の生活(ライフプラン)を見える化するということです。

ライフプランニングのプロセス

- ライフデザイン

- どのような人生をすごされたいか、目的を的確にし、価値観に基づく生き方を考える

- イベントプランニング

- その人生を人生を実現するために、将来のイベントを予測して計画を立てて、不測の事態(万一時)についても検討する

- 資金化

- そのイベント実現に必要な費用の見積もりおよび収入予測不測の事態(万一時)についても経済的裏付けを検証

- 対策の検討

- 必要なものと欲しいものを的確に区別して、対策の優先順位を検討。また、主観的・客観的視点から生死両面のキャッシュフロー対策も検討

- 対策の決定・実行

- ライフプラン実現のための対策を決定・実行

- 転機(状況・価値観の変化)

- お客さまを取り巻く環境や価値観の変化に伴い、定期的に見直し

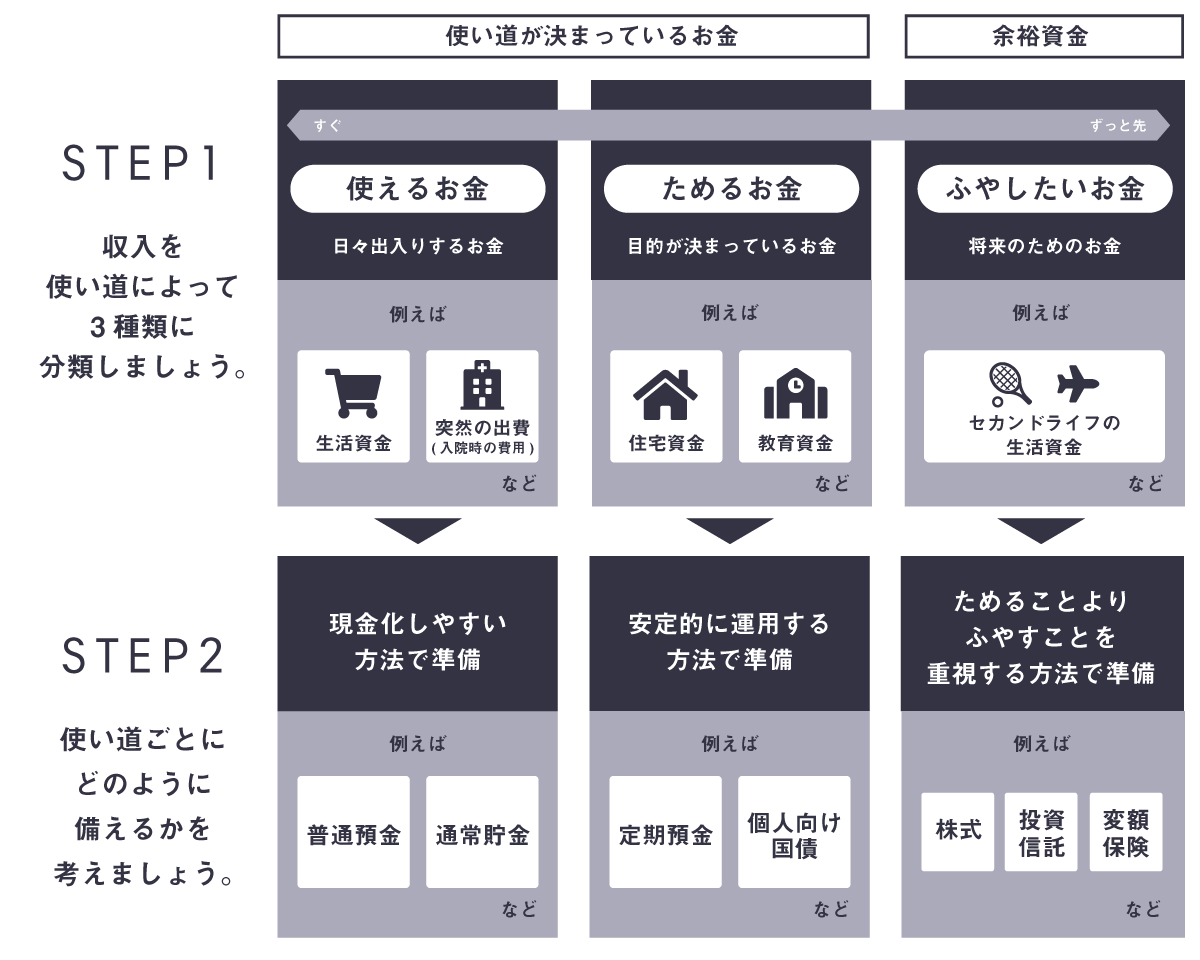

資産形成

みらいのお金を考えるために

長引く低金利、少子高齢化などによって、私たちの将来の暮らしは予想しづらくなっています。

そのような中で、ゆとりのある人生を送るためには、

①どのくらいのお金が必要になるのかを把握し、

②いつまでにどのように備えたらいいのか、

正しい知識を身につける必要があります。

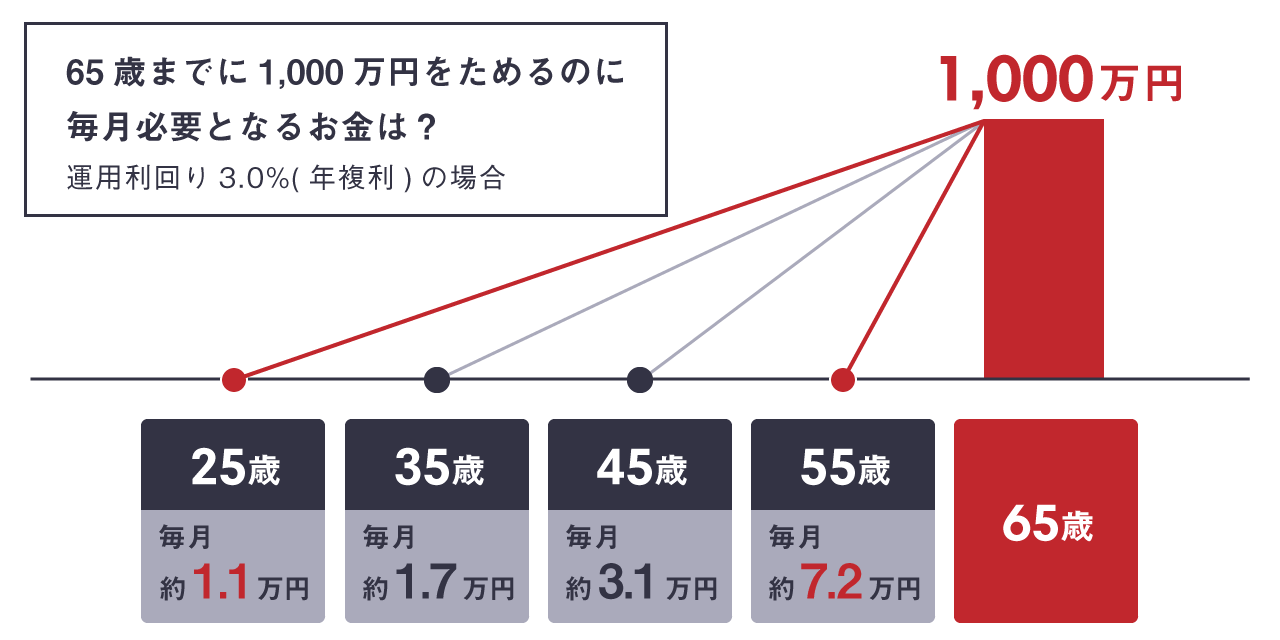

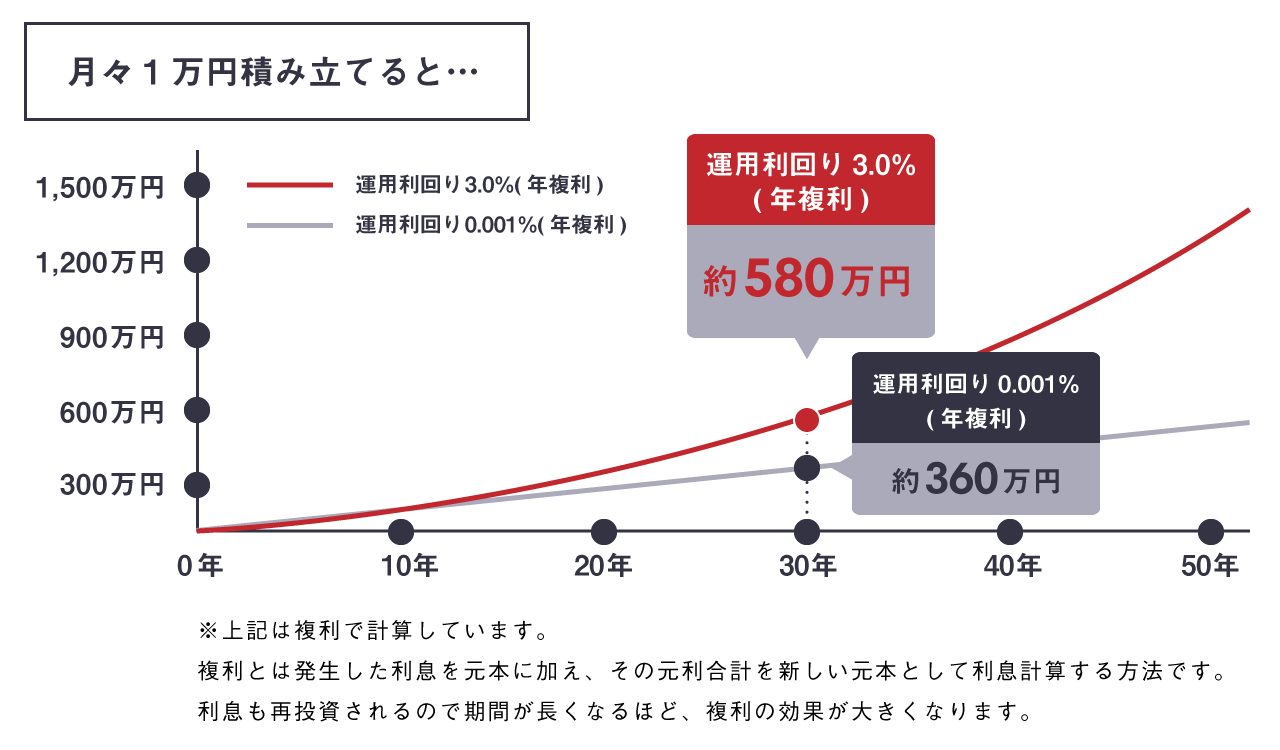

今の収入を育てるためにの考え方

「ふやしたいお金」を育てるためには、「時間」と「利回り」がポイントです。

「時間」を味方につける

早くから始めるほど、月々の負担は少なくなる。それが、「時間」を味方につけるということです。

「利回り」を味方につける

長期になるほど効果が大きくなる。それが、「利回り」を味方につけるということです。

「72の法則」

72の法則とは、お金を2倍にふやすのにおよそ何年かかるかの目安を簡単な計算式で導き出す法則です。

72÷年利(福利)%=2倍になるまでに必要な年数

銀行の一般的な普通預金の金利0.001%の場合2倍になるまでに7万2000年程度かかります。

老後の生活

楽しむ準備はできていますか?

「長い老後をいかに過ごすのか」

老後の日々を、生きがいを持って、心身ともに健康で過ごすためには、老後を迎えるまでの準備が大切です。

「セカンドライフはいつまで続くのでしょうか?」

「公的年金があるから安心と思っていませんか?」

「セカンドライフを楽しむ準備はできていますか?」

セカンドライフのお金は4つに分けて考えましょう。

衣・食・住など、暮らすために必要なお金

趣味や、充実した毎日を過ごすためのお金

三大疾病や介護などの出費に備えるお金

大切な人にのこしたいお金

これからは今まで以上に、「自分の生活は自分でまもる」という自助努力の意識が求められます。

不安を「見える化」して解消し、楽しむことを一緒に考えませんか?